会计档案整理办法,加强会计档案管理工作

会计档案是指单位在进行会计核算等过程中接收或形成的,记录和反映单位经济业务事项的,具有保存价值的文字、图表等各种形式的会计资料,包括通过计算机等电子设备形成、传输和存储的电子会计档案。

根据《会计档案管理办法》规定:单位应当加强会计档案管理工作,建立和完善会计档案的收集、整理、保管、利用和鉴定销毁等管理制度。

哪些会计资料需要归档?

1.会计凭证,包括原始凭证、记账凭证;

2.会计账簿,包括总账、明细账、日记账、固定资产卡片及其他辅助性账簿;

3.财务会计报告,包括月度、季度、半年度、年度财务会计报告;

4.其他会计资料,包括银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书及其他具有保存价值的会计资料。

单位的会计机构或会计人员所属机构按照归档范围和归档要求,负责定期将应当归档的会计资料整理立卷,编制会计档案保管清册。

会计档案整理流程

01

档案收集

单位会计管理机构应结合实际,制定完备的会计资料收集归档制度,每年定期将归档范围内的会计资料收集齐全完整。

02

档案分类

单位会计管理机构对年度内收集齐全的会计资料依次进行以下三个层次分类:

1.根据本单位具体财会业务设置情况,区分体系(如:行政、工会、基建等是互不交叉、独立的会计核算单位);

2.同一体系下,按类别分成四类即会计凭证、会计账簿、财务会计报告和其他会计资料;

3.同一类别下,按保管期限分类。同一保管期限下,依一定顺序(如时间)排列组卷(件),编流水号(以下简称“编号”)。

03

档号及归档章

1.档号是以数字、字符形式赋予档案实体用于体现档案特征、固定档案排列顺序的一组代码。编制档号是会计档案管理的核心内容,是会计资料转化为会计档案的重要标志。

会计档案的档号结构为:

全宗号-档案门类代码·年度-体系代码·类别代码-保管期限-卷(件)号

如:“Z109-CK·2018-X·1-D30-001”

“全宗号”:档案馆给定的单位代码,用4位数字或者字母与数字的结合标识,按照DA/T 13-1994编制。我们这里由一位属类代码和三位顺序号(也可由4位顺序号)组成,如“Z109”。

“档案门类代码”:是指本单位档案分类方案设定的一级类目,如:文书、会计、科技、声像等,这里统一采用“财会”汉语拼音字母首字“CK”标识,不用“会计”是为避免与“科技”的汉语拼音字母首字重复。

“年度”:文件材料形成年度,采用四位阿拉伯数字标识,如:“2018”。

“体系代码”:依据单位财务设置情况,采用汉语拼音字母首字标识,如:“行政”、“工会”、“基建”分别用“X”、“G”、“J”标识。如果单位仅有一个体系,此项不标注。

“类别代码”:采用阿拉伯数字标识,即“会计凭证”、“会计账簿”、“财务会计报告”、“其他会计资料”分别用“1”、“2”、“3”、“4”标识。

“保管期限”:“永久”以代码“Y”标识,“定期30年”、“定期10年”,分别用“D30”、“D10”标识。

会计档案保管期限参见:基础|行政事业单位会计档案的管理

“卷(件)号”:档案的顺序编号,采用三位阿拉伯数字,如:“001”。

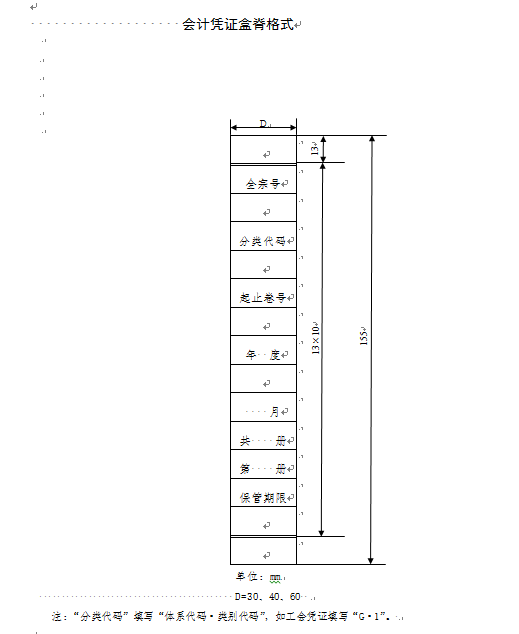

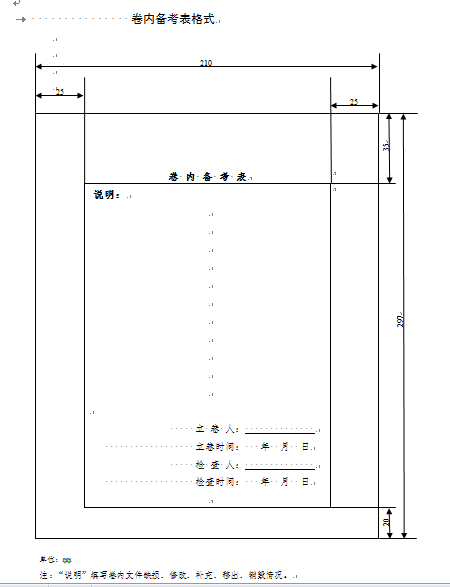

2.归档章是档号在纸质文件材料上的具体体现,新设计的“会计凭证封面”“会计账簿封面”都设置有档号的相应内容,直接填写即可。但在“财务会计报告”和“其他会计资料”整理立卷时,须自行制作归档章,在每卷(件)首页上端空白位置加盖。

归档章以及会计凭证封面、会计账簿封面、会计凭证盒脊、会计档案盒脊均设有“分类代码”栏目,该栏目是专门用于标注“体系代码”和“类别代码”,两个代码之间用间隔点“·”隔开,如“X·1”。

04

整理归档

运用计算机等电子设备生成的电子会计凭证、电子会计账簿、电子财务会计报告等会计资料,如果不符合《会计档案管理办法》第八条规定,必须遵循“双套制”原则,形成一套纸质资料。

会计凭证的整理归档

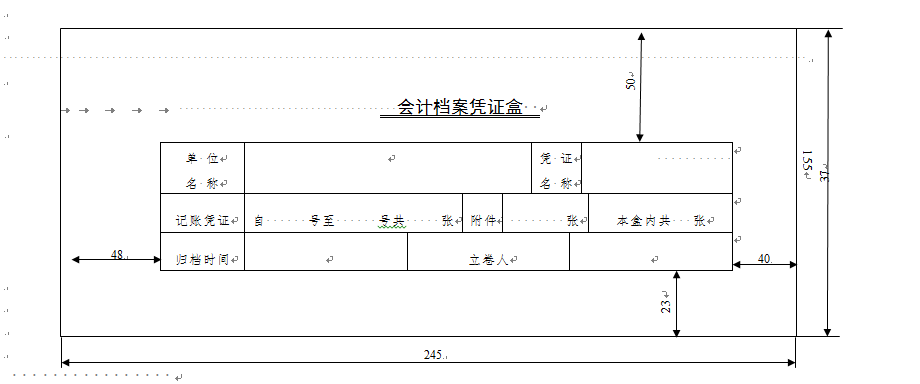

(1)依据一定规则,按年分月将若干记账凭证(附有原始凭证)、记账凭证汇总表连同会计凭证封面封底装订成一册(厚度一般不宜超过20mm),即为一卷,数量多时,每月可装订多卷。

(2)会计凭证的组卷装订,应遵循有关规定和要求,如卷内凭证不得跨月、装订厚度要适当、去除金属物、折叠整齐(原始凭证过大,折叠时不能影响装订和展开;原始凭证过小,要采用加边、加衬方式保证其平整、匀称)、左上角装订(单孔直角线装,孔眼距左边不超过20mm、距上边不超过25mm)、三角封包装订线、加盖骑缝章等。

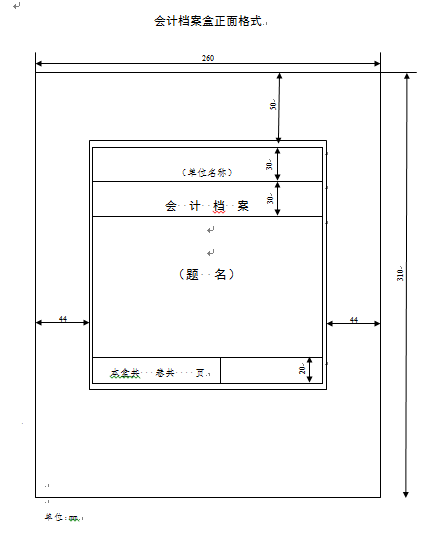

(3)编号、规范填写会计凭证封面、凭证盒正面和盒脊,装盒,上架(会计凭证档案通常应单独集中摆放至专用的会计凭证柜中)。

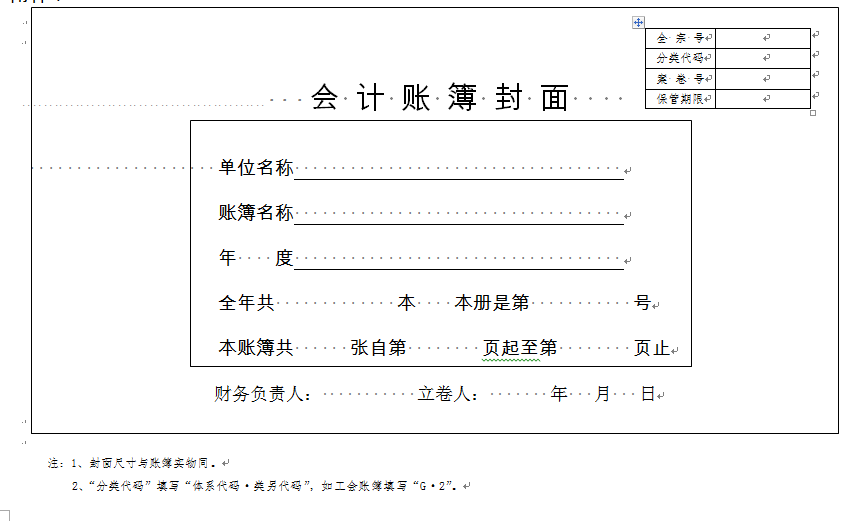

会计账簿的整理归档

(1)会计账簿一本为一卷(活页式账簿应去除账夹和空白页,编写页码,装订成册),为每一卷加装“会计账簿封面”。

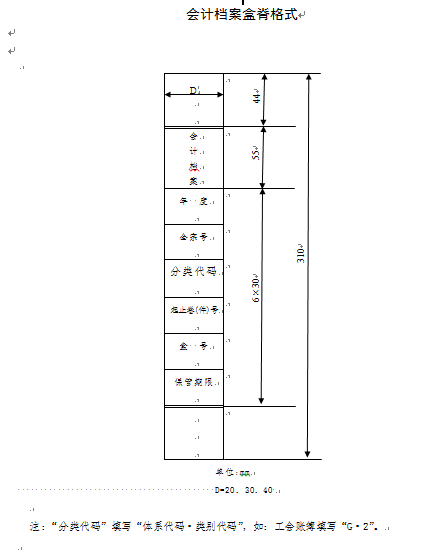

(2)按年度统一编写档号、填写会计账簿封面、备考表、会计档案盒正面和盒脊。

(3)案卷排列顺序依次为总账、库存现金日记账、银行存款日记账、明细账等,最后装盒上架。

财务会计报告的整理归档

参照《归档文件整理规则》(DA/T22-2015),以件为单位,进行归档整理。

(1)每份财务会计报告均应装订成册(包括会计报告编制说明、各类报表及附注),一册即为一卷(件)。

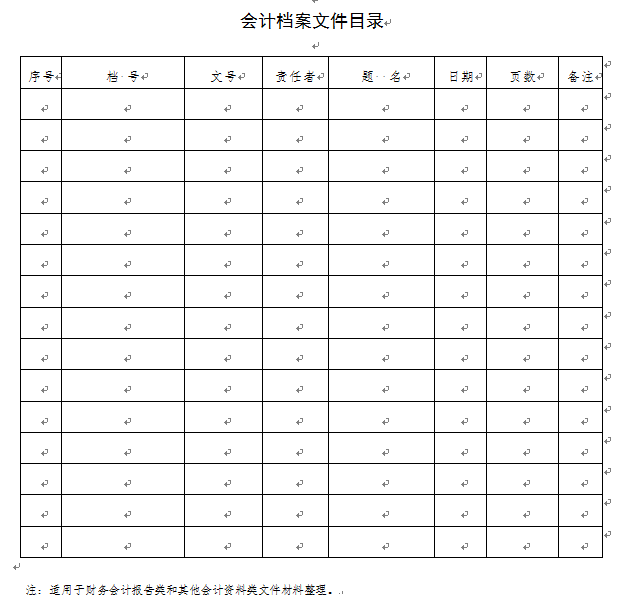

(2)按照不同保管期限分别排列、编号、编写《会计档案文件目录》(简称“编目”)、装盒。

(3)不同保管期限的文件材料应分别装入不同的档案盒内,严禁混装。如保管期限为“定期10年”的月报、季报、半年报等,分别每月、每季、每半年装订成一件(卷),并按月报、季报、半年报顺序排列,每卷(件)都要编写页码、编号、加盖归档章、编目、填写备考表和档案盒正面和盒脊、装盒;保管期限为“永久”的年度会计报告、部门决算、决算审核意见书、审计报告等,须另行编号编目,单独装盒。

其他会计资料的整理归档

和财务会计报告的整理方法相同,即区分保管期限,根据事由和时间顺序,将有关会计资料以件为单位进行分类、排列、装订、编页、编号、加盖档号章、编目、填写备考表和档案盒正面和盒脊、装盒。比如:保管期限为“定期10年”的银行存款余额调节表、银行对账单、纳税申报表等单独编号、编目、装盒;保管期限为“定期30年”的会计档案移交清册单独编号、编目、装盒;保管期限为“永久”的会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书等单独编号、编目、装盒。

编制会计档案目录

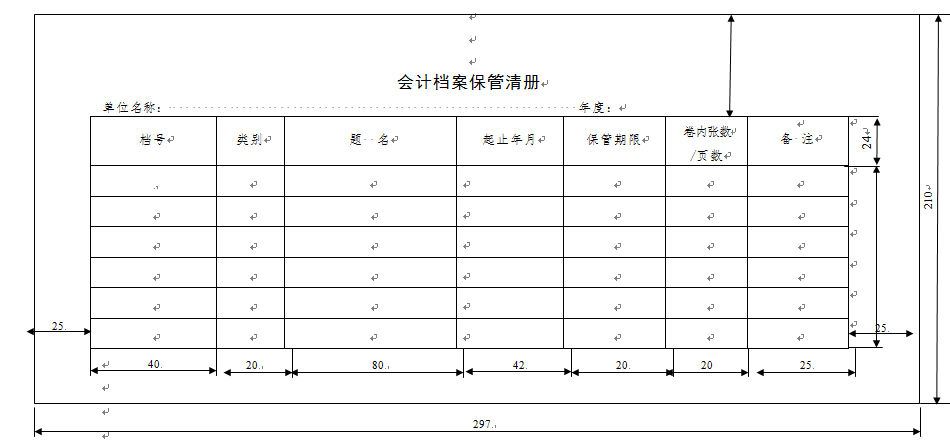

会计资料归档后,应及时按年度编制《会计档案案卷目录》和《会计档案文件目录》,或者编制《会计档案保管清册》,二者可选编一种。

05

会计档案移交

单位会计档案应当由单位档案管理机构实行集中统一管理。会计档案移交是指单位会计管理机构将会计档案送交单位档案管理机构保管的过程。

移交时间

1.当年形成的会计档案,在会计年度终了后,可由单位会计管理机构临时保管一年,再移交单位档案管理机构保管。因工作需要确需推迟移交的,应当经单位档案管理机构同意。

2.单位会计管理机构临时保管会计档案最长不超过三年。临时保管期间,会计档案的保管应当符合国家档案管理的有关规定,且出纳人员不得兼管会计档案。

移交程序

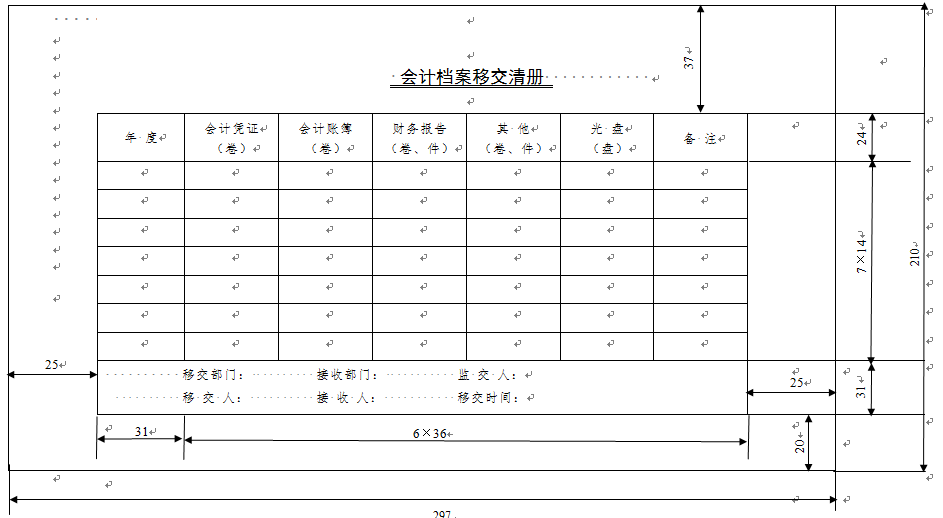

1.单位会计管理机构在办理会计档案移交前,应当编制《会计档案移交清册》;

2.单位会计管理机构应当将《会计档案移交清册》随同待移交的会计档案一并向单位档案管理机构移交;

3.单位档案管理机构接收时应认真核对,按照《会计档案移交清册》所列内容逐项交接,并检查档案质量,经双方确认无误后,在《会计档案移交清册》上签字、盖章;

4.《会计档案移交清册》由会计管理机构和档案管理机构各保留一份。